成长焦点在于空气悬架向主流车型渗透及ADAS视觉

国产汽车零部件行业正经历从“成本制造”到“技术赋能”的战略跃迁,其核心投资逻辑根植于智能电动化浪潮带来的价值量重构与中国供应链全球崛起的阿尔法机会。行业处于快速成长期向成熟期过渡的关键阶段,成长驱动力正从单纯的“国产替代”转向“技术引领”与“全球输出”。未来3-5年的核心驱动力在于:1)智能化(尤其是高阶智驾)渗透率跨越“奇点”带来的增量市场爆发;2) 中国车企及供应链的全球化扩张,实现从北美到欧洲的版图拓展;3) 技术外溢至机器人等新产业创造的第二增长曲线。潜在风险集中于技术迭代不确定性、地缘政治导致的供应链分割以及激烈的价格竞争。行业是新质生产力的典型代表与国产替代的关键环节,投资主线应聚焦于技术突破(智能底盘、大算力域控)、格局优化(平台型龙头或细分隐形冠军) 及 全球化盈利拐点。

· 市场规模:2025年全球汽车零部件市场规模约2.45万亿美元,预计2035年达3.59万亿美元,2026-2035年CAGR约为3.9%。中国为全球最大汽车产销国,本土市场为零部件企业提供了核心孵化土壤。

· 关键渗透率:2026年全球新能源汽车渗透率预计达42%;L3级自动驾驶车型占比预计从2023年的5%提升至2026年的18%。

· 产业链毛利率:行业毛利率因环节而异,整体多集中在15%以上。高技术壁垒的电子电气系统(如智能座舱、智驾域控)及部分平台型部件毛利率更高。

· 未来增长:智能化、电动化相关零部件增速显著高于行业平均,其中汽车电子细分市场预计CAGR达4.8%(2026-2035预测期内)。

本行业本质属于技术驱动与规模制造混合型产业。其价值创造方式正从提供标准化机械部件,转向提供集成化、智能化、与整车电子电气架构深度绑定的系统解决方案。它解决的根本痛点是,在汽车产业百年未有的“电动化、智能化、网联化”变革中,为主机厂大幅降低技术创新成本、缩短迭代周期,并保障供应链安全与韧性。中国厂商凭借国内完整产业链、快速响应能力和持续的研发投入,已成为全球汽车产业创新降本的不可替代的伙伴。

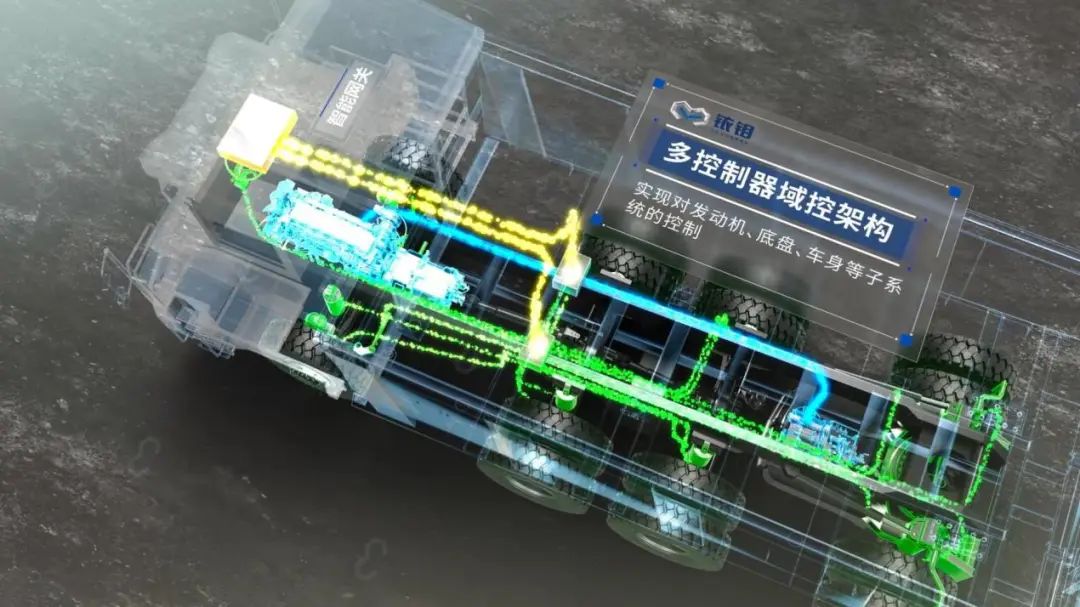

电动化三电系统:动力电池、电驱、电控智能化核心部件:智能驾驶(传感器、域控、线控)、智能座舱(域控、显示屏)轻量化及热管理:铝合金压铸件、电池热管理系统

高增速,价值核心。此为当前价值量增长最显著的赛道,受益于技术变革刚性需求。

高潜力,前瞻布局。与汽车技术同源或延伸,有望在未来数年内开启规模化市场。

·商业模式与资产属性:主导商业模式为B2B,深度绑定主机厂。资产结构偏重,产能投资大,但龙头企业正通过平台化、模块化设计提升资产效率和扩张速度。

·价值链定位与利润池:当前重心正从“制造”向“研发与集成”迁移。利润池随技术含量分布,呈现“哑铃型”:上游高技术材料/芯片与下游终端品牌/软件利润丰厚。中游制造环节中,具备系统集成能力和客户生态优势的“链主”型企业能获取超额利润。

·创新与政策节奏:技术迭代速度极快,尤其在电动化与智能化领域,近乎遵循“半导体产业节奏”。政策影响深度与频度高,呈“强扶持+强规范”组合:一方面通过产业规划、补贴鼓励技术创新与新能源普及;另一方面通过驾驶自动化、安全等强制性标准升级,推动行业高质量洗牌。

·现状全景:2025年全球汽车零部件市场规模约2.45万亿美元,中国占其中重要份额。在2025年全球汽车零部件配套供应商百强榜中,中国企业已占据15席。

·自上而下:全球汽车年销量约9000万辆,叠加超过15亿辆的保有量售后市场,存量替换与升级需求构成稳定基本盘。智能化、电动化带来单车价值量显著提升(新能源车零部件价值占比升至整车成本65%),持续推高行业天花板。

·自下而上:以智能驾驶为例,2026年L3级及以上渗透率预计达18%,对应搭载高价值传感器和域控制器的千万辆级市场,仅此一项即可催生数百亿美元增量市场。

·阶段综合判断:行业整体处于快速成长期后期,局部高景气细分市场(如智驾域控、空气悬架)仍处于导入期向成长期迈进的阶段。

·核心证据:1)渗透率:电动化渗透率已跨过30%的关键节点,进入大众普及阶段;智能化渗透率(尤指高阶功能)正处于10%-30%的爆发前夜。2)企业盈利:头部企业因规模效应和技术溢价已实现稳定盈利,但大量中小企业面临转型和利润压力。3)资本热度:资本市场对智能化、机器人等跨界题材关注度极高,显示行业仍处于创新驱动估值的阶段。

·政策图谱与基调解读:近期政策核心围绕“高质量发展”与“高水平安全”。工信部、市场监管总局等部门正加快推进驾驶自动化、碰撞安全等重点标准研制,旨在“以标准升级促进汽车安全水平和质量性能提升”。这标志着政策从初期的普惠性鼓励,转向通过高标准引导产业升级和优胜劣汰。

·生命周期综合定位:行业兼具顺周期(与汽车消费、宏观景气度相关)与弱周期(售后市场需求稳定,电动智能化转型为长期独立逻辑)属性。当前,在“以旧换新”等政策支持下,行业需求与宏观经济的相关性有所减弱,更多由自身技术周期和产品周期驱动,呈现出较强的产业内生增长韧性。

·需求本源与刚性分析:当前需求主要源于技术革新(电动智能化带来全新部件)和消费升级(对安全、舒适、智能体验的追求)。支付意愿和能力取决于整车厂对差异化竞争的诉求及终端消费者对科技配置的接受度。

·增长动能与结构演变:增长由“价升”主导。智能化(域控制器、激光雷达等)和电动化(高能量密度电池、碳化硅模块等)使得单车配套价值量大幅跃升。结构正朝着高端化(高性能材料、复杂功能)、集成化(域融合、一体化压铸)和软件化(OTA、订阅服务)方向演变。

·持续性风险评估:短期需警惕主机厂“年降”压力对盈利的挤压。中长期需关注技术路线突变(如固态电池对现有液态电池产业链的冲击)以及全球经济波动对汽车消费的抑制。

·竞争壁垒动态评估:核心壁垒正从规模成本转向技术专利、软件算法、客户生态绑定及全球化运营能力。传统制造壁垒正在被自动化与数字化削弱,而软件定义汽车(SDV)趋势下的数据积累、OTA能力和跨域融合Know-how成为新的护城河,且随时间持续加固。

·产能周期与供给弹性:高端产能(如高端芯片、高性能碳化硅模块)投资周期长、技术壁垒高,供给弹性弱,易出现结构性紧缺。中低端机械加工产能则具备一定弹性。当前,中国企业正积极进行全球化产能布局以贴近客户,预计未来1-2年海外产能将进入集中投放与利润爬坡期。

:尤其是L2++/L3级智能驾驶从高端车型向主流价位车型的“平权”普及。

:跟随中国整车品牌出海,并在海外市场实现对全球Tier1的份额替代,实现从收入增长到利润释放的跨越。

:汽车产业的精密制造、电机电控、传感器技术与人形机器人高度同源,2026年有望开启规模化量产元年,带来爆发式增长机会。

· 特斯拉Optimus等标杆机器人产品的量产时间表及国内产业链公司的定点情况。

·盈利模式演进:正从单一的“卖硬件”向“硬件预埋+软件收费”的商业模式演进。未来,软件订阅服务、数据增值服务将成为重要的利润来源。

·渗透率曲线与盈利拐点:参考历史经验,当一项新技术在整车中的渗透率突破15%后,将因供应链成熟、成本下降和消费者认知普及而进入加速渗透期。高阶智能驾驶正处于这一临界点附近。预计未来2-3年,随着相关零部件规模上量、技术方案趋于统一,相关头部供应商将迎来显著的规模效应和盈利拐点。

产业链利润池正从传统的动力总成向“三电系统”与“智能软硬件”迁移。目前,“链主”环节是掌握终端品牌、整车架构定义权和核心软件能力的主机厂,以及少数具备全域技术能力的科技巨头(如华为)。利润有向上游稀缺资源(如锂矿、高端芯片)和下游“链主”集中的趋势,但中游具备系统级解决方案能力的平台型供应商(如拓普集团)也能攫取重要价值链环节。

·核心价值与活动:提供基础材料(特种钢材、铝材、稀土永磁体)、核心芯片(MCU、SoC)、电芯。

·附加值(毛利率):因产品而异,高端芯片、锂资源等毛利率可高达40%-50%。

·国内代表公司:宁德时代(电芯)、恩捷股份(隔膜)、斯达半导(功率芯片)。

·利润池变化趋势:短期内因技术壁垒和资源属性保持强势;长期看,技术进步(如固态电池、国产芯片突破)可能重塑格局。

·附加值(毛利率):分化显著。普通加工件约10-20%;复杂系统(如线控制动、域控制器)可达25%-30%或更高。

·国内代表公司:德赛西威(智能座舱/驾驶)、伯特利(线控制动)、华域汽车(综合龙头)、拓普集团(底盘系统)。

·利润池变化趋势:向拥有核心技术、能提供“芯片-硬件-软件-算法”全栈或关键环节解决方案的龙头企业集中。

·利润池变化趋势:通过软件订阅、生态服务持续挖掘后端价值,利润池有望扩大。

·全能龙头:如华域汽车,业务覆盖面广,深度绑定上汽等大集团,规模与成本优势明显。

·差异化专家:如德赛西威(智能座舱域控)、伯特利(线控制动)、科博达(灯控),在细分领域建立了深厚的技术和客户壁垒。

·颠覆性新势力:如华为,凭借全栈技术能力、品牌效应和商业新模式(HI模式、智选模式)强势切入,重塑竞争规则。

·集中度与演变趋势:在电动智能化细分赛道,技术迭代快,头部企业凭借先发优势和快速研发能力,集中度(CR3)正在快速提升。传统机械件领域,格局相对稳定,但轻量化、集成化趋势也在推动整合。

·潜在替代风险:最大威胁来自技术路线颠覆,如全固态电池对现有液态电池产业链的替代、中央计算架构对当前域控制器的迭代。这些技术预计在5-10年内逐步成熟并带来冲击。

·研发实力评估维度:研发投入总额及占比、核心专利数量与质量、量产进展速度、与头部车企/科技公司的合作深度。

·核心优势/突破:德赛西威绑定英伟达芯片,量产经验丰富;经纬恒润全栈自研能力强。

·核心优势/突破:伯特利产品已通过多家车企验证并规模化量产;亚太股份具备从ABS到One-box的完整电子制动产品线。

·核心优势/突破:斯达半导车规级模块出货量领先;比亚迪半导体具备垂直整合优势。

·全球分工地图:研发设计与高端品牌仍由欧美日主导;高端制造与复杂系统集成由德日Tier1(博世、电装等)和中国头部供应商共同参与;大规模制造与供应链组织中国优势显著。

·中国角色演变:中国已从单纯的“世界工厂”和“最大市场”,向“创新源头”和“供应链输出者”迈进。在动力电池、智能座舱等领域已成为全球创新的重要策源地。未来的挑战在于向价值链顶端的品牌、核心软件与标准制定攀登。

·经济周期敏感性:行业整体属于中周期性,但智能化、电动化相关增量部件受消费升级和科技属性加持,周期性弱于传统零部件。

·地缘政治与供应链安全:产业链全球化程度高,在高端芯片、基础工业软件、部分稀有金属材料上存在脆弱点。“脱钩断链”风险迫使国内产业界加速推进 “国产替代” (如车规级芯片)和 “供应链多元化” (在东南亚、墨西哥等地建厂)。中国完备的产业链体系和快速工程化能力,构成了应对短期冲击的独特韧性。

遵循行业关联度、业务纯粹度、代表性及成长空间等维度,筛选出15家覆盖智能化、电动化核心赛道的A股上市公司进行对比分析。

国内智能座舱绝对龙头,智驾域控先行者。成长焦点在于高阶智驾域控(IPU系列)放量及毛利率提升。

国内线控制动(One-box)领军企业。成长焦点在于线控制动渗透率快速提升及轻量化铸件业务拓展。

平台型Tier0.5供应商,深度绑定特斯拉。成长焦点在于Tier0.5模式复制及机器人执行器第二成长曲线。

国内综合零部件巨头,营收规模最大。成长焦点在于智能座舱、电驱动等新兴业务增长及海外拓展。

汽车控制器细分领域龙头,客户以大众为核心。成长焦点在于车身/底盘域控制器等新产品开拓及客户多元化。

TPMS全球前三,空气悬架国产化先锋。成长焦点在于空气悬架向主流车型渗透及ADAS视觉业务突破。

国内少数全栈电子系统解决方案厂商。成长焦点在于高级别智驾(港口/物流)商业化及域控制器量产。

内资车灯龙头。成长焦点在于产品升级(ADB、DLP大灯)及海外工厂投产带来的全球化增量。

非轮胎橡胶件全球龙头。成长焦点在于空悬业务国产化落地及冷却系统(新能源车&服务器)快速增长。

热交换器领域龙头。成长焦点在于新能源热管理份额提升及数据中心液冷、国七后处理新业务拓展。

中小件压铸隐形冠军。成长焦点在于产品结构向新能源、智能化大件升级及全球化产能布局。

全球精密齿轮龙头,RV减速器国产核心供应商。成长焦点在于新能源车齿轮份额提升及机器人减速器放量。

全球汽车玻璃龙头。成长焦点在于高附加值产品(智能玻璃、镀膜隔热玻璃)占比提升及美国工厂盈利改善。

全球汽车安全领域巨头。成长焦点在于智能座舱和智驾业务整合突破,及成本控制改善盈利。

国内轮胎行业领军企业。成长焦点在于“液体黄金”新材料推广带来的溢价,及海外工厂产能释放。

- 上一篇:又要智能”的真实用车需求

- 下一篇:旨在为消费者提供更安全、更智能的驾驶体验